1. Crynodeb

Nawr eich bod chi wedi nodi faint mae’n ei gostio i ddechrau a rhedeg eich busnes, gallwch weld faint mae’n ei gostio i chi gynhyrchu’ch cynnyrch neu i ddarparu’ch gwasanaeth. Mae’r adran hwn yn mynd â chi drwy’r broses o gostio’ch cynnyrch, costio’ch gwasanaeth neu gostio ar gyfer manwerthu.

2. Costio’ch cynnyrch neu’ch gwasanaeth

Yn yr adran flaenorol, fe wnaethoch chi nodi'r holl gostau sy’n gysylltiedig â dechrau a rhedeg eich busnes. Roedd hyn yn cynnwys costau cyfalaf, yn ogystal â chostau sefydlog ac amrywiol.

Nawr rydych chi mewn sefyllfa i gyfrifo cost cynhyrchu'ch cynnyrch neu ddarparu'ch gwasanaeth.

3. Costio’ch cynnyrch

Cost eich cynnyrch ydy faint mae’n ei gostio i’w gynhyrchu (y deunyddiau crai a’r pecynnu yn ogystal â’r llafur) yn ogystal â chyfraniad tuag at orbenion y busnes.

Dyma sut mae cyfrifo’r cyfraniad at y gorbenion.

- amcangyfrifwch faint o gynhyrchion y byddwch chi’n eu gwerthu mewn blwyddyn. Yn yr enghraifft hon, 3,000 o unedau.

- cyfrifwch gyfanswm eich costau sefydlog – gorbenion yn ogystal â thyniadau.

- Yn ein henghraifft ni, mae’r gorbenion yn £6,000 a’r tyniadau’n £12,000 felly cyfanswm y costau sefydlog ydy £18,000.

- rhannwch gyfanswm y costau sefydlog (£18,000) â nifer yr unedau rydych chi’n disgwyl eu gwerthu (3,000) i gyfrifo faint o gostau sefydlog i’w dyrannu i bob uned.

£6,000 + £12,000 = £6

3,000

Adiwch y costau uniongyrchol ar gyfer yr uned i gyfrifo cyfanswm cost cynhyrchu pob eitem.

Yn yr enghraifft hon, £3 ydy’r costau uniongyrchol:

£6 + £3 = £9

Dyma’r cyfrifiad yn llawn:

Cyfanswm Gorbenion + Tyniadau £6,000 = £12,000

Cyfanswm Nifer yr Unedau 3,000 uned

+ Costau Uniongyrchol (ar gyfer y cynnyrch hwnnw) + £3

Cost y Cynnyrch = £9

Defnyddiwch y templed hwn i gostio’ch cynnyrch (MS Word 12kb)

4. Costio’ch gwasanaeth

Yr un egwyddorion sy’n berthnasol i gostio gwasanaeth a chostio cynnyrch, ond y tro hwn, byddwch yn ystyried eich cyfradd fesul awr am ddarparu’r gwasanaeth.

Dyma sut mae cyfrifo’ch costau fesul awr:

Nifer yr wythnosau rydych chi’n disgwyl eu gweithio bob blwyddyn (byddwch yn realistig). 46

Nifer yr oriau cynhyrchiol (y gellir codi amdanynt) rydych chi’n disgwyl eu gweithio bob wythnos. 24

Cyfrifwch gyfanswm eich costau sefydlog (gorbenion yn ogystal â thyniadau). £21,600

Cyfrifwch gyfanswm blynyddol yr oriau y gellir codi amdanynt. 46 X 24 = 1104

Cyfrifwch y gost fesul awr i dalu am y costau sefydlog. 21600/1104 = £19.56

Cofiwch ddyrannu rhywfaint o amser i redeg y busnes – ar gyfer gweinyddu, marchnata, cadw llyfrau a chynllunio.

Mae’r cyfrifiad hwn yn rhoi’r gost sylfaenol fesul awr ar gyfer darparu’ch gwasanaeth. Mae’n bosib y bydd yn rhaid i chi adio costau unrhyw ddeunyddiau rydych chi’n eu defnyddio neu’n eu cynhyrchu, er enghraifft, gall hyfforddwr gynhyrchu llyfr gwaith neu nodiadau hyfforddi ar gyfer cynrychiolwyr, neu gall plymar ddarparu eitemau fel washars neu beipiau newydd.

Dyma’r cyfrifiad yn llawn:

Cyfanswm Gorbenion + Tyniadau £9,600 + £12,000

Oriau Cynhyrchiol 1104 Awr

= Cost fesul Awr = £19.56 yr awr

Defnyddiwchy templed hwn i gostio’ch gwasanaeth (MS Word 11kb).

5. Costio ar gyfer Manwerthu

Os ydy’ch busnes yn gysylltiedig â phrynu eitemau i’w gwerthu eto, rhaid i chi sefydlu faint i’w ychwanegu at y pris y gwnaethoch chi dalu am yr uned, er mwyn i chi dalu am eich costau i gyd a gwneud elw. Ychwanegiad manwerthu ydy hyn.

Dyma sut mae cyfrifo hyn:

Yn yr enghraifft hon, mae’r gorbenion yn £9,600, mae’r tyniadau’n £12,000 ac mae’r costau uniongyrchol yn £45,000

Cyfanswm Gorbenion + Tyniadau £9,600 + £12,000

Costau Uniongyrchol £45,000

x 100 x100

= % Ychwanegiad manwerthu = Ychwanegiad manwerthu o 48%

Mae hyn yn golygu y byddech chi’n cynyddu’r pris y gwnaethoch chi dalu am yr eitem 48% er mwyn talu am eich costau a gwneud elw. Os gwnaethoch chi dalu £1 am yr eitem, byddech chi’n ei gwerthu am £1.48.

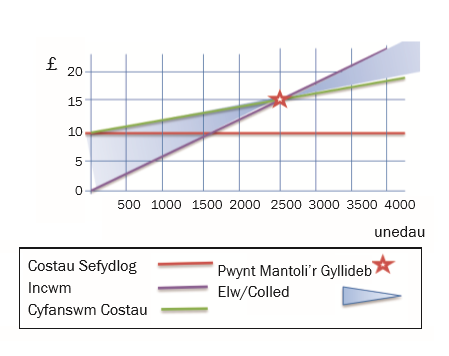

6. Y Pwynt Adennill Costau

Y pwynt adennill costau ydy’r pwynt pan fydd eich costau a’ch incwm yn gyfartal. Mae unrhyw beth rydych chi’n ei werthu sy’n uwch na’r pwynt adennill costau’n elw i chi.

Wrth gyfrifo, gwnewch yn siŵr bod y ffigurau rydych chi’n eu hamcangyfrif ar gyfer nifer yr unedau y byddwch yn eu gwerthu, neu nifer yr oriau cynhyrchiol y byddwch yn eu gweithio, yn realistig.

Mae modd defnyddio’r pwynt adennill costau i’ch helpu i weld y cysylltiad rhwng eich pris a nifer yr unedau sy’n cael eu gwerthu, yn ogystal ag effaith gwahanol brisiau ar y busnes.

Cyfrifo'ch pwynt adennill costau

Er mwyn cyfrifo’ch pwynt adennill costau, rhaid i chi wybod beth ydy:

- cyfanswm y costau sefydlog / gorbenion am y flwyddyn

- costau uniongyrchol fesul uned a’r

- pris gwerthu disgwyliedig

Er enghraifft:

Cyfanswm Costau Sefydlog - £10,000

Costau Uniongyrchol fesul uned - £2

Pris Gwerthu Uned - £6

Cyfrifwch y cyfraniad y mae pob uned yn ei wneud i gyfanswm y costau sefydlog drwy dynnu’r costau uniongyrchol fesul uned (£2) o’r pris gwerthu (£6).

| Pris Gwerthu – Costau Uniongyrchol fesul uned : £6 - £2 = £4 |

Nawr, rhannwch gyfanswm y costau sefydlog (£10,000) â’r cyfraniad (£4). Mae hyn yn rhoi nifer yr unedau y mae'n rhaid i chi eu gwerthu er mwyn adennill costau.

Costau Sefydlog = Pwynt adenill costau : £100,000 = 2,500

Cyfraniad Uned £4

Cyfrifo'ch pwynt adennill costau

Yn ein henghraifft ni, mae’n rhaid i’r busnes werthu 2,500 o unedau i adennill costau. Os bydd yn cynhyrchu mwy na 2,500 o unedau, bydd yn gwneud elw; llai na 2,500 o unedau, a bydd ar ei golled. Rhaid i’r rhagolwg gwerthiant fod yn uwch na 2,500 uned i wneud elw.

Pwynt Adennill Costau a Phrisio

Gadewch i ni edrych ar sut mae gwahanol bwyntiau pris yn effeithio ar faint o gynhyrchion y mae’n rhaid i chi eu gwerthu i adennill costau, gan ddefnyddio’r enghraifft hon.

Os bydd y pris gwerthu’n £8 yn lle £6

Mae’r cyfraniad fesul uned nawr yn £6 ac mae’r pwynt adennill costau’n 1,667 o unedau

£10,000 = £1,667 o unedau

£6

Os bydd y pris gwerthu’n £4 yn lle £6

Mae’r cyfraniad fesul uned nawr yn £2 ac mae’r pwynt adennill costau’n 5,000 o unedau

£10,000 = 5,000 o unedau

£2

O'r enghraifft hon, gallwch weld y cyswlt rhwng pris a gwerthu:

- gyda phris gwerthu o £6 rhaid gwerthu 2,500 o unedau i adennill costau

- gyda phris gwerthu o £8 rhaid gwerthu 1,667 o unedau i adennill costau

- gyda phris gwerthu o £4 rhaid gwerthu 5,000 o unedau i adennill costau

Gwnewch yn siwr, os fyddwch yn addasu eich pris gwerthu eich bod yn deall faint rhaid i chi werthu i adennill eich costau.

Pwynt adennill costau ar gyfer busnesau gwasanaeth

Ar gyfer busnesau gwasanaeth, defnyddiwch y pris gwerthu fesul awr, a thynnwch unrhyw gostau uniongyrchol fesul awr.

Defnyddiwch y templed hwn i gyfrifo’r pwynt adennill costau (MS Word 25kb).

Angen gwella eich dealltwriaeth o brisio'ch cynhyrchion a'ch gwasanaethau? Gall y cwrs BOSS hwn eich helpu.

(Cyrsiau digidol BOSS sydd wedi cael eu creu gan Busnes Cymru i’ch helpu sefydlu a rhedeg busnes. Mewngofnodi/Cofrestru yn ofynnol).